순이익 2조4685억 원, 효자품목 D램 등 내년 지속가능

서버 D램과 스마트폰 신제품 출시 효과 등 수요 강세

[환경데일리 김영민 기자]SK하이닉스, 2017년 2분기 경영실적 발표은 예상을 뛰어넘었다.

동종업계 조차 놀라운 경영실적이라고 평가한 대목은 국내외 반도체산업이 장애물이 산적한 가운데 이룬 결과물때문이다. 물론 도시바 인수를 앞둔 시너지 효과도 크게 작동됐다.

중국과 미국, 대만 시장의 만만치 않는 도전 속에서 국내 토종의 글로벌 브랜드 입지를 확고하게 공격적인 경영이 주효했다는 평가다.

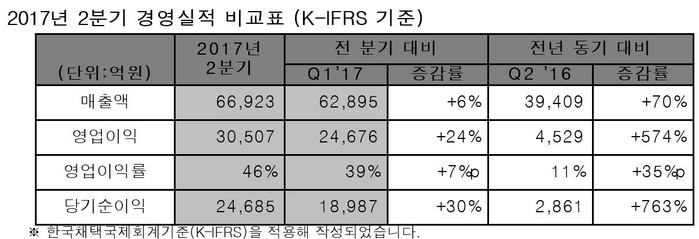

SK하이닉스가 지난 1분기에 이어 2분기에도 매출과 영업이익, 순이익 등 모든 분야에서 사상 최대 실적을 경신했다. SK하이닉스는 25일 경영실적 발표를 통해 매출액 6조6923억 원, 영업이익 3조507억 원, 순이익 2조4685억 원을 기록했다고 밝혔다. (K-IFRS 기준)

특히 2분기는 국제 거래 시장에서 메모리반도체 가격이 지속 상승을 부추겼고 이에 힘입어 효과적으로 시장 변화에 대응한 결과 매출과 영업이익은 전 분기 대비 각각 6%, 24% 증가했다.

SK하이닉스의 효자품목은 D램이다. D램은 높은 수요 증가를 보인 서버 D램의 비중을 확대해 출하량과 평균판매가격은 각각 전 분기 대비 3%, 11% 씩 상승했다. 다만 스마트폰 수요는 보합세를 이어지면서 낸드플래시는 스마트폰 수요 둔화 영향으로 출하량은 전 분기 대비 6% 감소했으나 대신 평균판매가격은 전 제품 가격 강세로 8% 상승했다.

SK하이닉스는 하반기에도 서버 D램과 함께 스마트폰 신제품 출시 효과 등으로 수요 강세가 지속될 것으로 전망했다.

이같은 배경에는 애플 아이폰 2018년형 신형 모델이 올 연말 전 세계 시장에 공급되기 때문이다.

그렇다고 마냥 함박웃음만 있을 수 없다. 공급 측면은 D램 업체들의 어려움도 있다. 클린룸 공간 부족과 3D 낸드 수요 예측이 지금까지 글로벌 시장의 침체로 오락가락해 투자 부담에 따른 투자여력 감소 등의 이유로 연간 공급이 수요증가에 미치지 못할 것으로 예상됐다. SK하이닉스측은 이와 달리 올 하반기로 갈수록 공급부족이 점차 완화될 것으로 진단하고 있다.

낸드플래시는 고용량 낸드를 채용하는 스마트폰 신제품 출시가 수요를 견인할 것으로 예상하며 3D 낸드 생산 가속화에 따라 4분기부터 공급 부족 상황은 다소 완화될 것으로 전망했다.

SK하이닉스는 한 발 더 나아가 예측 경제의 흐름도 이미 분석을 마친 것으로 알려졌다.

지속가능한 경영실적에 초점을 맞추고 다변화된 수요를 견인할 서버와 모바일 중심으로 제품을 운영해 메모리 시장에서의 입지를 강화한다는 계획이다.

그 중심에 D램은 고성능 모바일 제품인 LPDDR4X의 양산을 확대하고, 차세대 10나노급 제품도 계획대로 하반기에 양산을 시작할 예정이다. 낸드플래시는 M14 2층에서 본격적으로 3D 낸드 제품의 생산을 시작하고 72단 제품도 올연말 고용량 모바일 솔루션과 cSSD 제품을 시작으로 내년에는 eSSD향으로도 판매를 확대할 방침이다.

이같은 배경의 호황은 고공행진은 SK하이닉스가 도시바를 완전하게 인수 합병 되는 올 연말이 제2의 부흥기를 시작점으로 보고 있다.

[저작권자ⓒ 환경데일리. 무단전재-재배포 금지]