정유부문 IMO2020 선제 대응 효과, 비정유부문 이익 비중 50% 육박

|

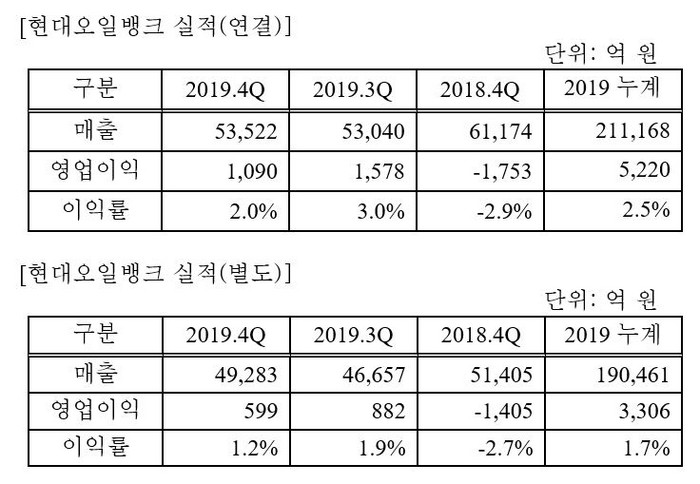

[환경데일리 추호용 기자]현대오일뱅크가 4분기 연결 기준 매출 5조3522억 원, 영업이익 1090억 원을 기록하면서 올한해 경영실적도 크게 상향될 것으로 전망하고 있다.

|

| ▲강달호 대표이사 |

회사측에 따르면, 영업익이 전분기 1578억 원보다 30.9% 줄었지만,

특히 회사측에 고무적인 전망을 내놓은 것은 매출 대비 당기순익은 업계 최고 수준이다.

규모의 열세에도 불구하고 주요 경쟁사보다 높은 3129억 원의 당기순익을 기록했다. 전날까지 실적을 발표한 경쟁사들의 당기순이익이 1000억 원에 못 미치는 것과 대조적이다.

지분법 적용 대상인 현대코스모와 현대쉘베이스오일 실적까지 합치면 전체 영업익은 6308억 원에 달한다.

현대코스모는 방향족 석유화학사업, 현대쉘베이스오일은 윤활기유사업을 영위하고 있다.

휘발유 등 주요 석유제품 수요 감소로 싱가포르 정제마진이 작년 한 때 마이너스를 기록하는 등 국내외 정유사들이 어려움을 겪었던 정유부문에서 현대오일뱅크는 영업익 3306억 원, 영업익률 1.7%로 선방했다.

이런 배경에는 설비 고도화와 원유 다변화 전략으로 정유부문에서 전통적으로 강한 면모를 보여 왔던 현대오일뱅크가 IMO 2020에따른 저유황 선박유 시장 점유가 한 몫을 했다.

현대오일뱅크는 연결 기준으로 석유화학, 카본블랙, 유류저장사업 등 비정유부문에서 연간 영업익 1914억 원을 기록했다. 지분법 적용 대상 회사까지 합산한 기준으로 현대오일뱅크의 비정유부문 영업이익 비중은 47.6%다.

[저작권자ⓒ 환경데일리. 무단전재-재배포 금지]